Cash Pool

Cash Pool to unikalne rozwiązanie przeznaczone dla przedsiębiorstw przynależących do jednej grupy kapitałowej. Umożliwia optymalizację zarządzania środkami przedsiębiorstw uczestniczących w strukturze Cash Pool, w której co najmniej jeden z uczestników ma niedobory kapitałowe, a pozostali nadwyżki. Usługa realizowana jest na rachunkach prowadzonych w tej samej walucie.

W Credit Agricole oferujemy dwa rodzaje usługi:

Korzyści dla klienta

- automatyzacja przepływów - codzienne przeksięgowania pomiędzy rachunkami przedsiębiorstw uczestniczącymi w strukturze

- optymalizacja kosztów odsetkowych

- zniwelowanie efektu rozproszenia środków - Cash Pool Rzeczywisty pozwala na gromadzenie i zarządzanie środkami na jednym rachunku

- oszczędność czasu - brak konieczności codziennego manualnego przeksięgowywania środków pomiędzy poszczególnymi rachunkami przedsiębiorstwa

Cash Pool Wirtualny

Idea produktu oparta jest na pokrywaniu sald ujemnych saldami dodatnimi uczestników struktury, bez fizycznego przeksięgowywania środków. Na koniec danego dnia roboczego salda są konsolidowane zgodnie z datą waluty. Saldo łączne odzwierciedla rzeczywistą pozycję netto grupy kapitałowej (łącznie salda dodatnie i ujemne).

Analityczne pokrycie sald ujemnych saldami dodatnimi ma na celu naliczenie poprawnego oprocentowania zgodnie z umową. Usługa realizowana jest w dwóch trybach:

- bez dystrybucji odsetek - rachunki podlegające usłudze prowadzone są dla jednego przedsiębiorstwa

- z dystrybucją odsetek - rachunki podlegające usłudze prowadzone są dla kilku przedsiębiorstw

Cash Pool Wirtualny z dystrybucją odsetek

Saldo skonsolidowane odzwierciedla rzeczywistą pozycję netto przedsiębiorstwa na dany dzień. Odsetki od skonsolidowanego salda liczone są następująco:

- dla salda dodatniego - w oparciu o stopę procentową wynikającą z warunków rynkowych i pomniejszoną o uzgodnioną marżę

- dla salda ujemnego - w oparciu o stopę procentową wynikającą z warunków rynkowych i powiększoną o uzgodnioną marżę

Odsetki naliczone od salda dodatniego i ujemnego na rachunkach biorących udział w usłudze są dla przedsiębiorstwa korzystniejsze niż te, które byłyby naliczone bez zastosowania wirtualnej konsolidacji sald rachunków.

Wirtualna konsolidacja sald jest najbardziej efektywna, jeżeli łączne saldo dodatnie przedsiębiorstwa może pokryć łączne saldo ujemne - wtedy, kiedy saldo netto jest zerowe lub dodatnie.

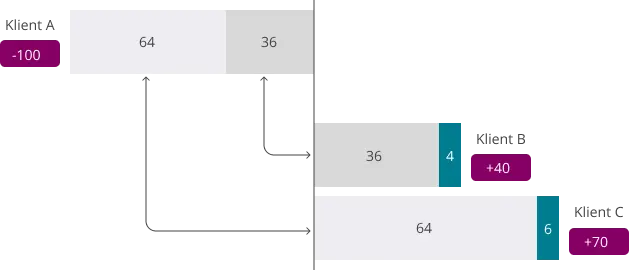

Przykładowy schemat pokrycia salda ujemnego saldami dodatnimi uczestników struktury Cash Poola Wirtualnego

Klient B: saldo dodatnie = 40

Klient C: saldo dodatnie = 70

Kwota sald dodatnich => 40+70 = 110

Proporcje udziału sald Klientów B i C w pokryciu salda ujemnego Klienta A:

Udział Klienta B => 40/110 = 0,36

Udział Klienta C => 70/110 = 0,64

Kwota sald dodatnich wykorzystanych do pokrycia salda ujemnego:

Klient A: saldo ujemne 100

Kwota z salda Klienta B => 100 * 0,36 = 36

Kwota z salda Klienta C => 100 * 0,64 = 64

Kwota sald dodatnich niewykorzystanych do pokrycia salda ujemnego:

Kwota z salda Klienta B => 40 - 36 = 4

Kwota z salda Klienta C => 70 - 64 = 6

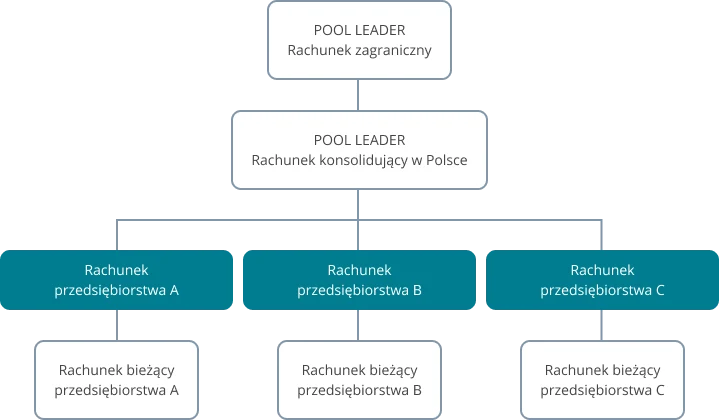

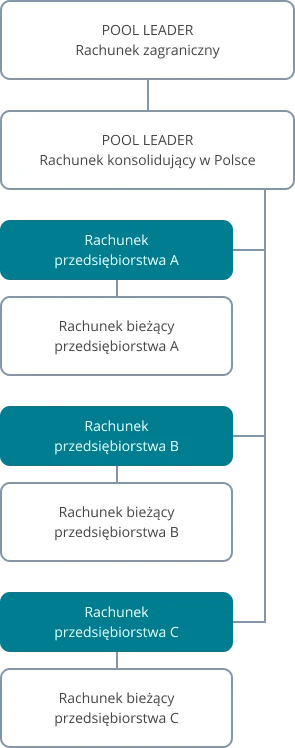

Cash Pool Rzeczywisty

Celem usługi jest efektywne zarządzanie środkami pieniężnymi poprzez fizyczne zerowanie sald dziennych na rachunkach należących do uczestników struktury z rachunkiem Pool Leadera, czyli:

- przenoszeniu dodatniego salda z rachunku uczestnika na rachunek Pool Leadera

- przenoszeniu środków z rachunku Pool Leadera w celu pokrycia salda ujemnego powstałego na rachunku uczestnika

Do ww. przeksięgowań mogą być wykorzystywane celowe konta pomocnicze. Usługą Cash Poola Rzeczywistego objęte są rachunki przedsiębiorstw prowadzone w naszym banku. Istnieje możliwość rozszerzenia usługi o rachunki firmowe prowadzone w innych bankach (np. Crédit Agricole we Francji), zgodnie z indywidualnie ustalonym schematem.

Aspekty, które należy rozważyć przed zaimplementowaniem usługi w przedsiębiorstwie:

- podatkowy, w tym VAT, PCC, CIT i WHT (podatek u źródła)

- „cienka kapitalizacja” (niedostateczna kapitalizacja) – zadłużenie przedsiębiorstwa finansowane przez współuczestników struktury nie może przekroczyć określonej wysokości kapitału zakładowego

- kalkulacja cen transferowych między uczestnikami struktury

W celu zachowania bezpieczeństwa podatkowego, każdy z uczestników Cash Poola Rzeczywistego powinien wystąpić do odpowiednich organów skarbowych o indywidualną interpretację podatkową. Relacje pomiędzy uczestnikami Cash Poola Rzeczywistego a Pool Leaderem muszą być uregulowane w stosownych umowach zawartych między nimi. Przed wdrożeniem usługi przedsiębiorstwo musi spełniać wymogi przepisów prawnych i podatkowych.

Schemat struktury Cash Poola Rzeczywistego

Skontaktuj się z nami

Centra KorporacyjneSprawdź listę oddziałów

Centra KorporacyjneSprawdź listę oddziałów Obsługa Klienta

Obsługa Klienta

+48 71 799 71 49(z zagranicy i z komórek)

Koszt połączeń zgodny z taryfą operatora Napisz do nas

Napisz do nasDowiedz się więcej o produktach bankowości korporacyjnej

[email protected]

Obsługa bieżąca

Porozmawiaj na czacie banku Credit Agricole

Asia to wirtualna doradczyni

- Przed rozpoczęciem czatu poprosi Cię o Twoje dane: imię, nazwisko, numer telefonu.

- Możesz z nią porozmawiać o wszystkich produktach bankowych. Pamiętaj jednak, że czatbot nie ma dostępu do Twoich danych. Nie udzieli Ci szczegółowych informacji o Twoim rachunku lub wysokości raty kredytu.

- Jest online codziennie 24h/7dni w tygodniu.

Asię wspierają nasi Doradcy

- jeśli nie będzie potrafiła Ci odpowiedzieć, przekierujemy Cię do Doradców, którzy pracują od poniedziałku do piątku w godzinach 8:00-20:00 oraz w weekendy w godzinach 10:00-18:00, w zależności od ich dostępności.

Administratorem danych osobowych w bankowym serwisie Czatbot jest Credit Agricole Bank Polska S.A. (Bank) z siedzibą we Wrocławiu, ul. Legnicka 48 bud. C-D, 54-202 Wrocław. Dane wprowadzane do Czatbota przetwarzamy w celu obsługi użytkownika oraz reklamacji związanych z funkcjonowaniem serwisu. Bank może przekazać dane Czatbota do zewnętrznych dostawców usług takich jak Google LLC w celu analizy treści rozmowy z Czatbotem oraz najlepszej identyfikacji intencji i potrzeb użytkownika, jeżeli gwarantują one przynajmniej taką ochronę danych, jaka obowiązuje w Unii Europejskiej. Szczegółowe informacje na temat przetwarzania danych osobowych w Banku są dostępne pod adresem: https://www.credit-agricole.pl/rodo

Funkcja wideorozmowy jest teraz niedostępna.

Zapraszamy w kolejnym dniu roboczym.

Zeskanuj kod QR

Otwórz naszą stronę w mobilnej przeglądarce i przejdź do swojego sklepu z aplikacjami

CA24 Mobile - pełną korzyści pobieraj tylko z zaufanych źródeł: App Store, Google Play i AppGallery

CA24 Mobile - pełną korzyści pobieraj tylko z zaufanych źródeł: App Store, Google Play i AppGalleryOtwórz konto w aplikacji CA24 Mobile

Wybierz sklep właściwy dla Twojego urządzenia lub zeskanuj kod QR